研究 | 航天彩虹無人機股份有限公司深度分析報告

2025年05年13日

航空產業(yè)網 2026-04-29

2026年4月,航空產業(yè)網團隊完成了2026版《中國衛(wèi)星產業(yè)鏈分布圖》與《中國衛(wèi)星產業(yè)鏈企業(yè)總覽》動態(tài)報告的編制工作。

當前,衛(wèi)星產業(yè)正處于從傳統(tǒng)的實驗研究向大規(guī)模商業(yè)應用的發(fā)展節(jié)點,低軌星座的批量化部署不僅重塑了空間基礎設施,也讓衛(wèi)星技術真正深入到數字化轉型的各類底層場景中。在政策紅利與民間資本的交替推動下,衛(wèi)星產業(yè)鏈正告別過去的重資產封閉模式,向著更具市場競爭力的商業(yè)化生態(tài)加速裂變。

本版《分布圖》依托“經度”系統(tǒng)(航空航天市場與供應鏈信息系統(tǒng)),通過對產業(yè)鏈各環(huán)節(jié)的深度梳理,剔除冗余干擾,重點鎖定那些具備核心技術壁壘、市場表現(xiàn)活躍以及在國產替代進程中發(fā)揮關鍵作用的標桿企業(yè)。報告共收錄了衛(wèi)星全產業(yè)鏈中的300余家主要企業(yè),力求為行業(yè)決策者提供一份直觀、準確的產業(yè)分布參考與市場透視圖。

本版分布圖將衛(wèi)星產業(yè)劃分為五大核心板塊:

衛(wèi)星制造:重點關注具備衛(wèi)星整星研制與批量化產線交付能力的企業(yè)。

衛(wèi)星運營:側重于空間軌道資源的統(tǒng)籌利用。涵蓋商業(yè)星座的日常測控、在軌健康監(jiān)測、衛(wèi)星轉發(fā)器租賃以及全球化分布的地面站網建設。這部分企業(yè)代表了對空間資產的實時管控能力,是確保衛(wèi)星數據能夠安全、穩(wěn)定下傳的關鍵。

衛(wèi)星應用:強調衛(wèi)星技術與各行業(yè)的實戰(zhàn)融合。圍繞通信(低軌互聯(lián)、窄帶物聯(lián))、導航(高精度時空服務、通導增強)及遙感(高分辨率成像、合成孔徑雷達監(jiān)測)三大主線,提供面向應急救援、資源調查、智慧城市及全球貿易監(jiān)測等垂直領域的全棧式服務。

衛(wèi)星地面設備:聚焦實現(xiàn)“天空地”一體化聯(lián)通的基礎設施。重點收錄了信關站系統(tǒng)集成、大口徑天線、變頻子系統(tǒng)以及核心調制解調器等。該領域處于數據傳輸的關鍵位置,是決定衛(wèi)星通信質量與時延的關鍵技術環(huán)節(jié)。

衛(wèi)星終端:緊貼市場前沿,聚焦提升衛(wèi)星服務觸達率的物理節(jié)點。包括衛(wèi)星移動手持終端、車載/船載/機載“動中通”設備、高集成度基帶處理芯片等。特別是針對“手機直連衛(wèi)星”及低成本相控陣天線的技術突破,正推動衛(wèi)星應用從專業(yè)行業(yè)向消費級市場迅速滲透。

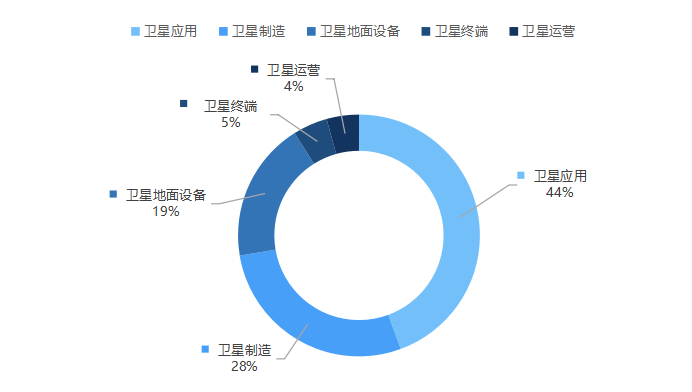

從企業(yè)的分布結構來看,衛(wèi)星應用企業(yè)占比最高,達到44.4%;衛(wèi)星制造緊隨其后,占比28.0%;此外,衛(wèi)星地面設備企業(yè)占比 18.7%;而衛(wèi)星終端(4.6%)與衛(wèi)星運營(4.3%)企業(yè)數量占比上較小。

中國衛(wèi)星產業(yè)鏈企業(yè)分類 ?航空產業(yè)網

企業(yè)所有制情況

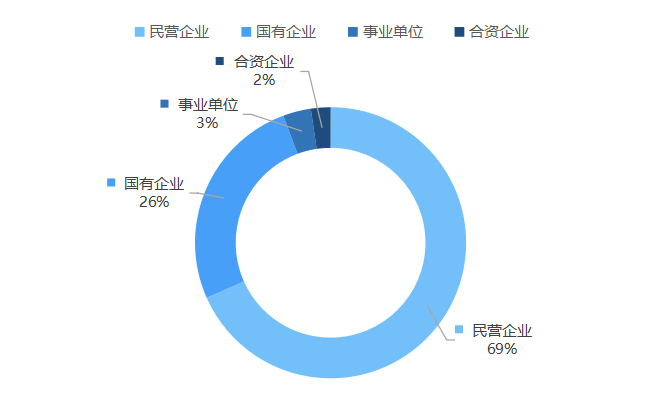

在所有制結構方面,民營企業(yè)已成為產業(yè)創(chuàng)新的主力,占比高達 69%。這類企業(yè)機制靈活、市場敏銳度高,在微納衛(wèi)星、電推進及低成本終端等領域展現(xiàn)了極強的爆發(fā)力;國有企業(yè)占比 26%,依然在國家級重大工程與戰(zhàn)略性基礎設施中發(fā)揮著支柱作用。此外,事業(yè)單位占比3%,合資企業(yè)占比2%。

中國衛(wèi)星產業(yè)鏈企業(yè)所有制情況 ?航空產業(yè)網

企業(yè)地理分布情況

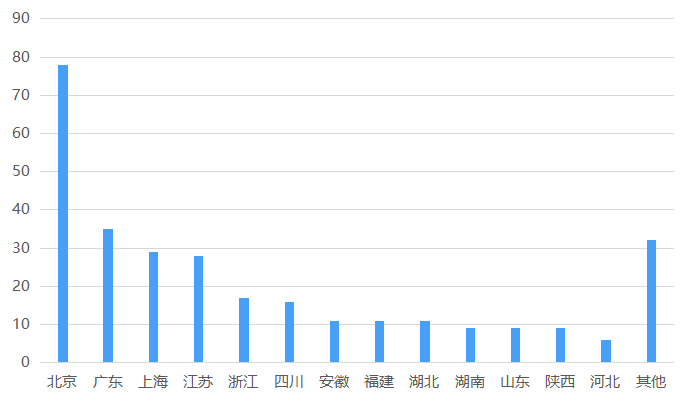

地理分布方面,北京以78家企業(yè)數量相對領先。作為國家航天的決策、研發(fā)與資源中心,北京擁有最密集的科研院所、高校以及頭部國企總部,其在衛(wèi)星制造和衛(wèi)星運營等高門檻環(huán)節(jié)表現(xiàn)得尤為突出。

隨后是廣東省有近40家產業(yè)企業(yè),依托珠三角強大的電子信息制造業(yè)基礎與廣闊的民用市場,在衛(wèi)星終端和衛(wèi)星應用領域表現(xiàn)極其活躍。上海有近30家,憑借完備的航天工業(yè)體系(如八院等)和高端制造能力,在衛(wèi)星整星及核心載荷制造上具有極強競爭力。江蘇28家,憑借完備的航天工業(yè)體系(如八院等)和高端制造能力,在衛(wèi)星整星及核心載荷制造上具有極強競爭力,在高端新材料、精密儀器、射頻芯片等衛(wèi)星供應鏈上游環(huán)節(jié)長板明顯,是衛(wèi)星制造鏈的重要支撐。

浙江(17家)受商業(yè)航天發(fā)射和汽車互聯(lián)(如吉利低軌星座)等新興場景驅動,發(fā)展迅猛;四川(16家)則依托深厚的軍工宇航底蘊和電子信息產業(yè)基礎,在衛(wèi)星地面設備和測控領域優(yōu)勢明顯。

中國衛(wèi)星產業(yè)鏈企業(yè)地理分布情況 ?航空產業(yè)網

產業(yè)鏈企業(yè)融資情況

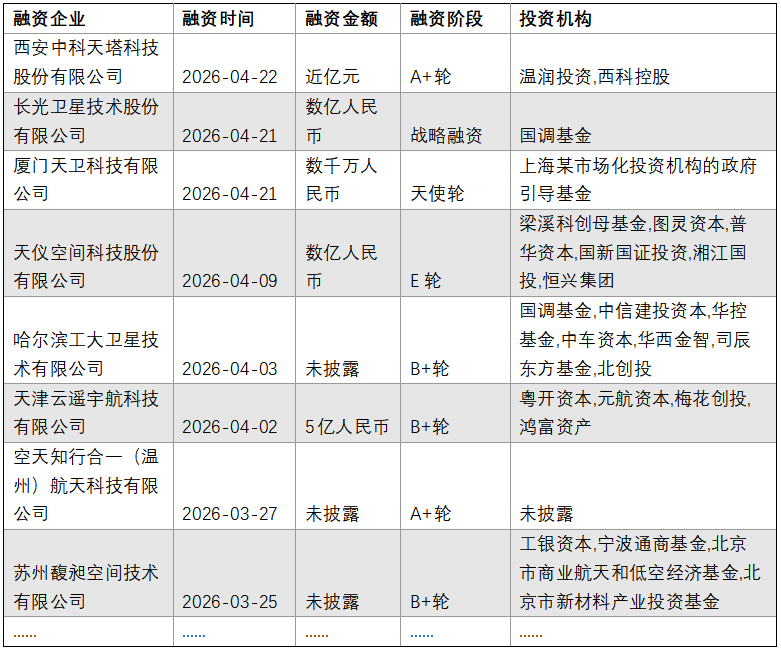

2025年1月至今,中國衛(wèi)星產業(yè)融資活躍度保持高位,累計發(fā)生融資事件70余起。以2026年4月融資事件為例,資本向整星及核心部組件優(yōu)勢企業(yè)集中。融資規(guī)模較大,億元級融資已成為頭部企業(yè)的常態(tài)。長光衛(wèi)星獲得的戰(zhàn)略融資、天儀空間的E輪數億融資以及云遙宇航5億元B+輪融資,反映出資本對具備批產能力及成熟商業(yè)閉環(huán)企業(yè)的青睞。產業(yè)已步入重資本驅動的規(guī)模化建設期。

近期,融資輪次分布廣泛,其中A+輪至B+輪等中后期融資事件比例顯著,涵蓋了哈工大衛(wèi)星、蘇州馥昶空間及中科天塔等企業(yè)。

此外,政府引導基金與金融機構深度加持。投資方構成穩(wěn)健,國調基金、國新國證、梁溪科創(chuàng)母基金及北京商業(yè)航天基金等國家隊力量頻繁出現(xiàn)。工銀資本、中信建投等主流金融機構的進入,為衛(wèi)星互聯(lián)網這一新質生產力賽道提供了充足的資金保障與行業(yè)背書。

產業(yè)鏈年度動態(tài)報告

中國衛(wèi)星企業(yè)動態(tài)報告《中國衛(wèi)星企業(yè)總覽(2026版)》也同時發(fā)布,報告30余頁,1.5萬余字。

報告提供了中國衛(wèi)星企業(yè)的全面概覽。對企業(yè)地理分布、所有制分布、產業(yè)細分進行了分析,并對當前市場情況成因及發(fā)展趨勢進行了探究。

另一方面,報告詳細介紹了行業(yè)重點企業(yè),并對業(yè)務范圍和主要產品進行了分析。此外,報告還介紹了重點企業(yè)的近期動態(tài),顯示了行業(yè)戰(zhàn)略合作、產品研制和市場拓展等情況。

附件:

中國衛(wèi)星企業(yè)年度總覽_2026版.pdf

中國衛(wèi)星產業(yè)鏈分布圖_2026版.pdf

2025年05年13日

2019年11年08日

2022年05年18日

2024年02年21日

2019年12年02日

2022年07年22日

2021年10年18日

2019年06年25日

2019年06年25日

2025年07年14日